3e pilier: banque ou assurance – quelle est la meilleure solution?

Selon l’Office fédéral de la statistique, environ 60% des actifs suisses ont versé en 2019 des cotisations à la prévoyance privée liée, soit régulièrement (53%), soit irrégulièrement (6%). Cela représente plus d’une personne sur deux.

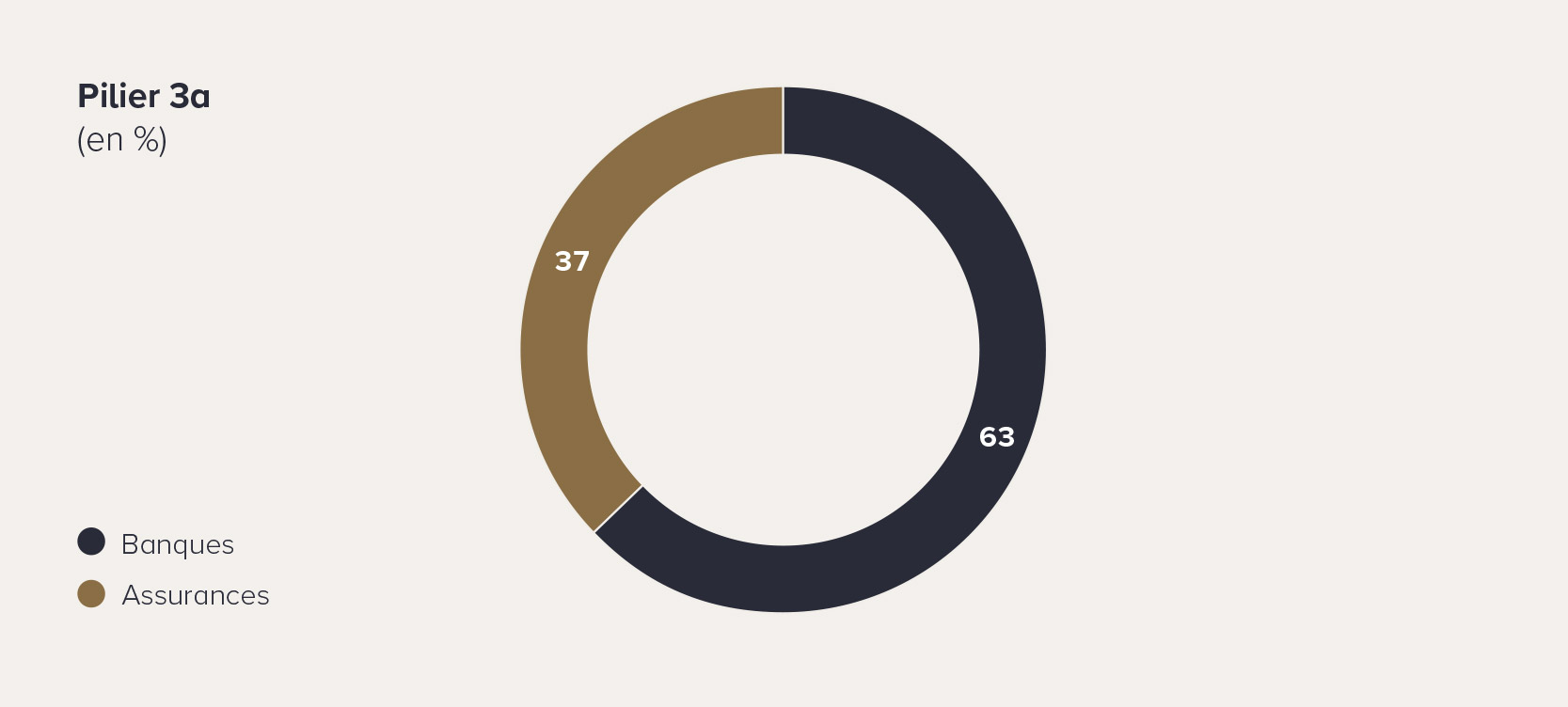

En 2018, 123,3 milliards de francs du pilier 3a étaient placés auprès de banques et d’assurances. 77,5 milliards de francs se trouvaient sur des comptes à intérêts et dans des fonds de placement de banques (près de 63%). 45,7 milliards de francs étaient investis dans des assurances-vie (37%):

Solution bancaire 3a: de la flexibilité à l’état pur

Avec une solution bancaire, vous versez dans votre compte personnel pilier 3a un montant de votre choix (jusqu’au maximum légal autorisé). Soit vous laissez cet argent sur votre compte, mais au vu des maigres taux d’intérêt, ce n’est pas une bonne idée, soit vous le transférez dans un dépôt 3a où votre argent sera investi.

Si vous recherchez de la flexibilité, seule une solution bancaire est envisageable. En effet, vous pourrez décider librement chaque année du montant que vous verserez et à quelle date. Si vous faites une pause dans votre travail ou si vous suivez une formation continue, vous pourrez aussi faire une pause avec les versements du pilier 3a. Personne ne vous forcera à épargner.

Vous pouvez passer en tout temps d’un compte bancaire à un dépôt-titres et vice-versa, et vous pouvez profiter des rendements plus élevés attendus dans un cas ou dans l’autre. Enfin, vous êtes libre de transférer des comptes ou dépôts 3a existants vers une autre banque.

Si vous possédez plusieurs comptes bancaires ou plusieurs dépôts, vous pouvez aussi répartir les montants. Vous bénéficierez ainsi d’avantages fiscaux lorsque vous toucherez cet argent après votre départ à la retraite.

Assurance-vie 3a: la sécurité de l’épargne, mais...

Avec l’épargne 3a, outre les assurances-vie «risque pur» qui assurent la sécurité financière des survivants, il existe également des assurances-vie qui servent à la prévoyance privée en cas de vieillesse («assurances-vie constitutives de capital»).

Dans ce cas, l’épargne de prévoyance est combinée avec une assurance: on paie un montant d’épargne annuel contractuellement convenu, et cet argent est placé et travaille pour la personne assurée – mais il ne s’agit justement pas de l’intégralité du montant. Une partie de ce montant est rognée et revient à l’assureur sous forme de prime d’assurance – ce qui réduit ainsi le montant de la prévoyance.

En cas d’incapacité de gain, l’assureur continue de verser le montant annuel de prévoyance contractuellement convenu – et continue ainsi d’épargner pour la personne assurée puisque cette dernière n’est plus en mesure de le faire étant donné que son revenu fait défaut.

Cette protection d’assurance n’est pas bon marché. En séparant la partie «épargne» de la partie «protection contre le risque», et en touchant les deux prestations séparément, il est fort probable que vous vous en tiriez mieux. Initialement, le montant de la prime d’assurance peut être faible. Mais calculé sur l’ensemble de l’horizon de placement, ces primes d’assurance ont des répercussions négatives sur le montant final. Dans ce cas également, l’effet des intérêts composés joue à plein, mais il s’agit d’un effet négatif.

Vous avez l’obligation de vous acquitter chaque année de la prime contractuellement fixée, et ce, jusqu’à la 59e année pour les femmes, et jusqu’à la 60e année pour les hommes. Certes, en raison de la contrainte d’épargne, vous aurez davantage de sécurité quant à l’atteinte de vos objectifs d’épargne, mais vous n’aurez quasiment plus aucune flexibilité, et vous aurez de fortes restrictions à votre liberté de choix.

Est-il donc judicieux de faire passer votre pilier 3a de l’assurance vers la banque? Une résiliation de contrat peut vous coûter relativement cher, et vous vous exposez à des pénalités pour cette interruption prématurée. La plupart du temps, vous toucherez moins d’argent que les montants que vous avez déjà versés et épargnés pour vous-même. En particulier, vous subirez de douloureux inconvénients si vous voulez utiliser cet argent pour la propriété du logement, par exemple. Mais en fonction du type d’assurance, il vous sera possible de toucher le capital accumulé que vous aurez épargné pour l’acquisition d’un logement en propriété habité par vous-même.

Quelle est donc la meilleure solution pour le pilier 3a? La banque ou l’assurance?

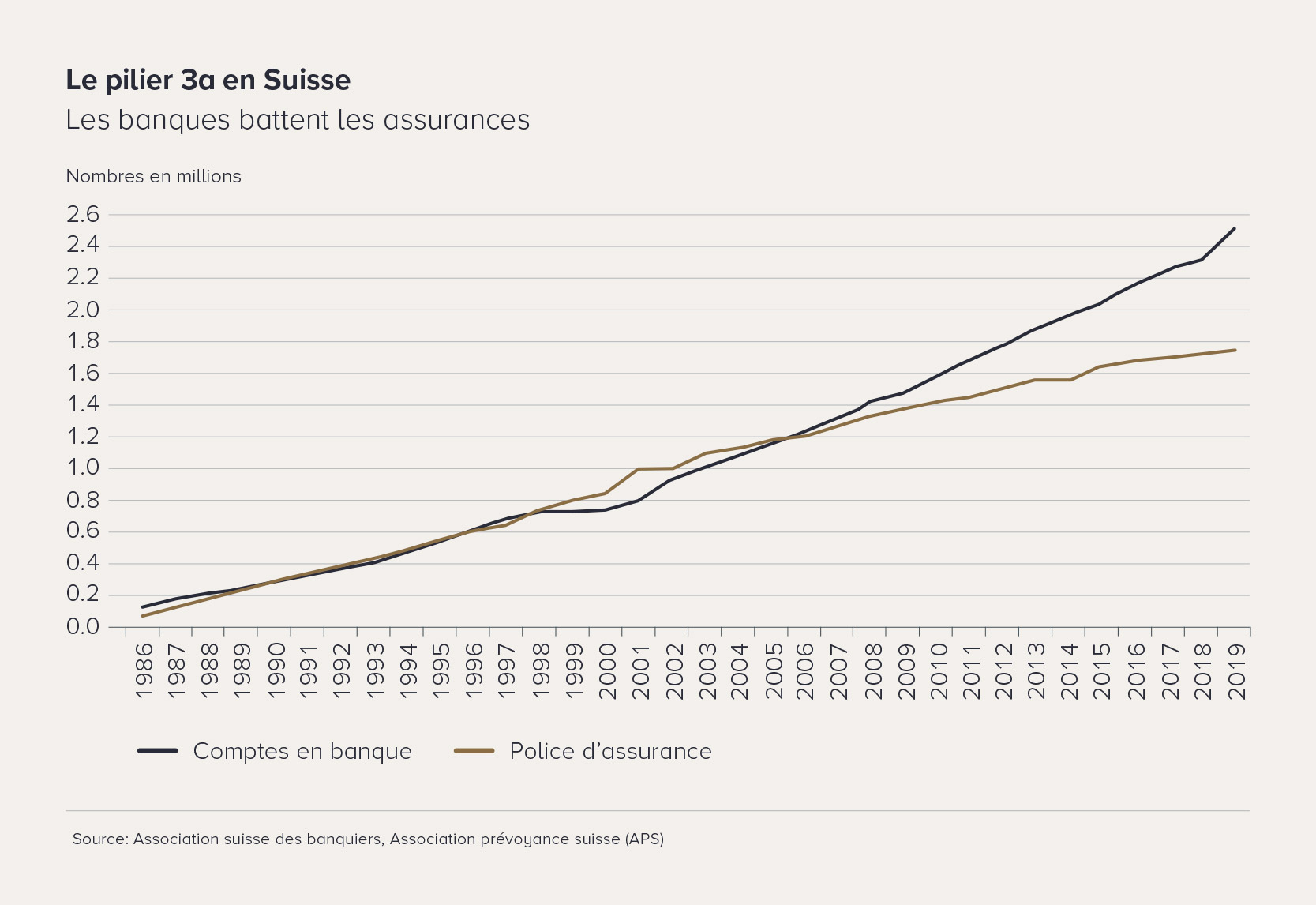

A notre époque où les carrières professionnelles modernes sont souvent interrompues et où les projets de vie changent fréquemment, pour de nombreuses personnes, des solutions bancaires avec des placements-titres sont sûrement l’option la plus attractive à long terme. Enfin, on ne sait jamais ce que la vie nous réserve. En Suisse, on observe également une tendance claire dans cette direction: les comptes bancaires 3a ont progressé plus fortement que les assurances au cours des vingt dernières années:

Mais une assurance-vie peut parfaitement s’avérer judicieuse lorsqu’il s’agit d’assurer l’avenir financier de ses proches. Notre conseil: avant de conclure un contrat, informez-vous pour savoir sous quelles conditions vous pourrez à nouveau réduire vos primes à un minimum.

Disclaimer: Grâce à nos articles spécialisés, nous souhaitons rendre les sujets clés de la finance plus accessibles et plus compréhensibles. Nous privilégions une présentation indépendante et objective des informations. Malgré une recherche minutieuse et des mises à jour régulières, nous ne pouvons garantir l'exactitude ou l'exhaustivité des contenus.